ANIE, osservatorio Sistemi di accumulo

27 maggio 2025

Calano le installazioni, ma cresce la capacità installata, gli accumuli Utility Scale compensano il calo del residenziale.

L’aggiornamento del report “Osservatorio Sistemi di Accumulo” di ANIE Confindustria, che presenta il trend delle installazioni di energy storage in Italia registrati dal sistema Gaudì di Terna per l’anno 2024, fotografa un mercato in trasformazione: diminuiscono gli impianti installati, soprattutto nei segmenti residenziale e C&I, mentre cresce in modo significativo la capacità complessiva connessa alla rete grazie all’Utility Scale.

Nel 2024, il settore residenziale degli accumuli associati al fotovoltaico (con capacità inferiore ai 20 kWh) ha registrato un calo significativo rispetto all’anno precedente: -29% nel numero di impianti, -33% in capacità e -32% in potenza. Un rallentamento netto, soprattutto dopo un avvio del 2024 positivo in linea con i dati dei mesi precedenti, bruscamente interrotto dalle fine del superbonus e dall’incertezza legata al Piano Industria 5.0.

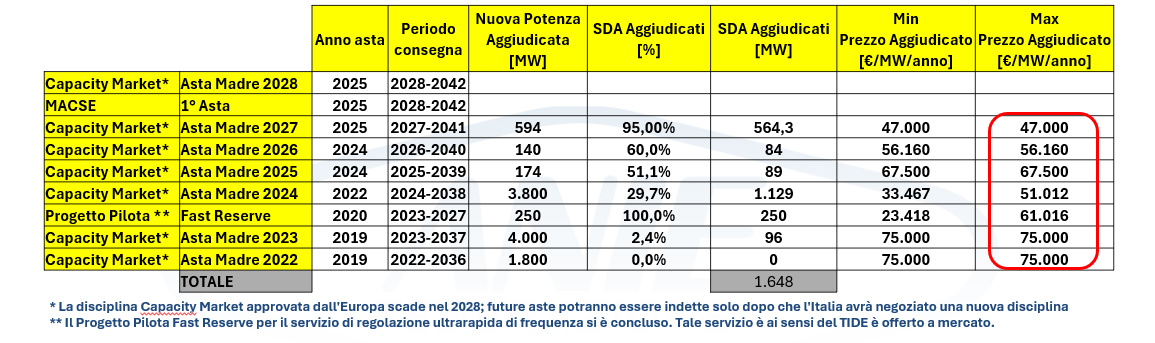

In controtendenza il segmento Utility Scale (oltre 1 MWh), che ha segnato una crescita esponenziale: la capacità installata è passata da 507 MWh nel 2023 a 3.359 MWh nel 2024, mentre la potenza installata è salita da 222 MW a 851 MW. Nel 2024 sono entrati in esercizio ben 14 nuovi impianti di accumulo superiori a 10 MWh stand-alone, tra cui 2 di circa 800 MWh ciascuno. Queste 14 nuove installazioni dovute alle aste del Capacity Market hanno portato in rete complessivamente 3.310 MWh di capacità e 811 MW di potenza.

Alla luce dei dati dell’Osservatorio, ANIE sottolinea, ancora una volta, la mancanza di un sistema di monitoraggio sullo stato di avanzamento dei progetti aggiudicati, ossia quali impianti sono entrati in esercizio, quanti sono ancora in costruzione o in ritardo e quanti hanno rinunciato post aggiudicazione dell’asta. Secondo ANIE, infatti, sono diversi gli impianti che sarebbero dovuti entrare in esercizio rispetto alla potenza cumulata dei dati Gaudì di Terna.

La Federazione auspica, infine, l’implementazione del Net Zero Industry Act, adottando in combinato disposto criteri non solo legati al prezzo, ma anche, ad esempio, alla resilienza, al fine di valorizzare la filiera upstream nazionale.

Per quanto riguarda i segmenti di mercato del residenziale e C&I, la filiera risulta oggi in forte sofferenza.

Nel comparto residenziale la contrazione è dovuta in gran parte alla riduzione degli incentivi fiscali; per il segmento Commercial & Industrial, invece, a pesare è stata la mancata concretizzazione delle aspettative legate al Piano Transizione 5.0. A ciò si aggiunge, per entrambi i segmenti, il mancato decollo delle Comunità Energetiche Rinnovabili, che continua a rappresentare un freno allo sviluppo diffuso dei sistemi di accumulo. Ciò anche perché il massimale del contributo PNRR pari a 1.500 €/kW copre solo i costi di investimento dell’impianto fotovoltaico, escludendo di fatto tecnologie come i sistemi di accumulo e l’eolico. Sicuramente i nuovi meccanismi per le CER delineati dal nuovo decreto firmato a metà maggio dal Ministro Pichetto Fratin possono consentire un maggior accesso alle risorse del PNRR per il fotovoltaico, ma non per i sistemi di accumulo.

Gallery

Enti citati nella notizia :

Norme

Aggiornamenti dal CEI

LA Rivista

PORTALI COLLEGATI